債務整理と自己破産の違い|どっちを選ぶべき?選択基準などを比較紹介

借金整理の方法を検討している方は、まずは自己破産と債務整理の違いを理解することが大切です。制度の違いを理解すれば、自分にどの借金整理方法を選ぶべきかが分かります。

そこで今回は、「債務整理と自己破産の違い」について解説します。またこれに絡めて、どの方法を選択すべきか、債務整理と自己破産のメリット・デメリットも一緒にご説明いたします。

目次[非表示]

債務整理と自己破産の違いとは?

前提として「債務整理と自己破産」の違いで悩んでいる方のほとんどは、債務整理=任意整理と考えている方が多い傾向にあるようです。

(債務整理は負債を整理する方法の総称を指す言葉であり、あくまでも自己破産は債務整理の種類の1つのため)

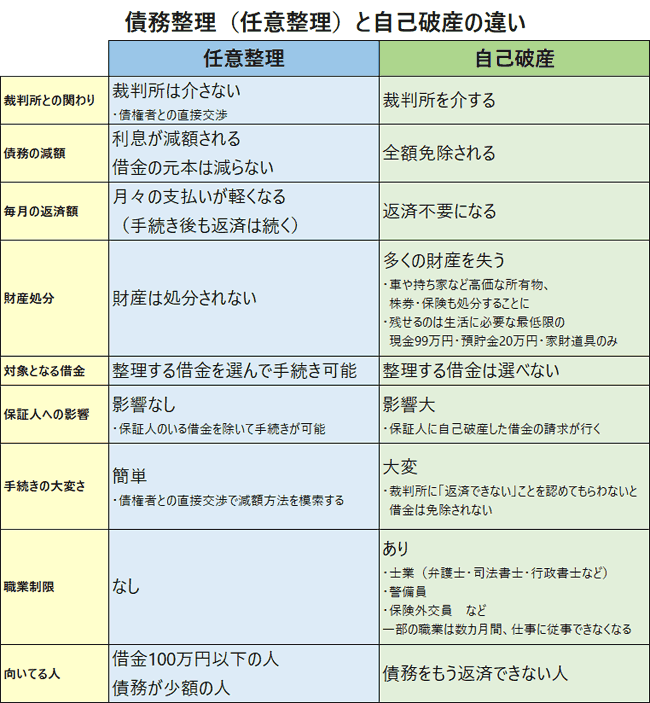

債務整理(任意整理)と自己破産の違いをおおまかにまとめたものが以下の表です。

この記事では任意整理(債務整理)という前提で、自己破産との違いについて解説していきます。

任意整理は裁判所を介さないで減額をする手続き

まず任意整理は弁護士が貸付業者と交渉することで返済額を減額してもらう手続きです。

自己破産と違い裁判所を介しませんが、支払い自体は残ります。

こちらも読まれています債務整理とは?メリットとデメリットや仕組みについて詳しく解説 債務整理をすれば借金の悩みを解決できることはよく知られていますが、債務整理とはどのようなもので、どうして借金問題を解決で...この記事を読む

自己破産は債務の返済が免除される手続き

自己破産は裁判所を介する手続きで、認められれば借りた全てのお金の返済が免除されます。

大きな差は返済義務が免除されるか、減額されるかどうかと言えるでしょう。ただそれぞれにはメリット・デメリットがあります。

こちらも読まれています自己破産とは?メリット・デメリットや生活への影響を解説 自己破産とは、自分が持っている財産や収入では借金が返済できない場合に、裁判所から「支払いができない」ことの認定を受け、借...この記事を読む

債務整理(任意整理)と自己破産はどちらを選ぶべき?

債務整理(任意整理)と自己破産の選択基準は主に金額

| 手続き内容 | 借金の目安 | 向いている人 |

|---|---|---|

| 任意整理 | 借金100万円以下 | 債務が少額の人 |

| 自己破産 | 借金100万円以上 | 債務の返済が限界を迎えた人 |

任意整理は借金100万円以下、債務が少額の人向きの手続き

任意整理とは、債権者と交渉にて、利息を法定利率に引き直し計算をすることにより、借入金の減額を図る手続きを指します。元本を減額することはできませんが、利息を減額できるので毎月の返済額を少なくすることができます。

利息のみの減額となってしまうため、「借り入れた金額が大きくてもう支払えない」という人には向いていません。あくまで数十万円程度や100万円以下の少額の借入金の方に向いています。

過払金返還請求で借金が返済できることも

任意整理とセットで考える方が多いのが、過払金返還請求です。

過去に借金の返済で利息を払い過ぎている場合に、その過払金の返還請求を求めることが可能です。手続きの相談の際に利息を計算したら、過払金が発生しており借入金は返済済みだったというケースもあります。

自己破産は債務をもう返済できない人向け

自己破産は、裁判所に手続きを申立て認めてもらうことにより、借入金を全額免除してもらえる手続き方法です。

ただし、任意整理のように整理する借金を選んで手続きを進めることはできません。

自分が抱えている全ての借入金を返済せずによくなるため、この点では債務者にとって利点が大きい方法だともいえるでしょう。

しかし、借入金を免除してもらうという良い点だけでなく、持ち家などの財産を処分しなければいけません。「借入金が免除される」のは嬉しいポイントですが、持ち家などの財産を所有している方は、良い点と悪い点を比較して決定する必要があるでしょう。

借金を大幅に減額したいなら個人再生の選択肢も

よく利用される手法として個人再生という選択もあります。個人再生とは、裁判所に申立てを行い、再生計画を認めてもらうことにより、最大で1/5まで借入金の減額を認めてもらえる債務整理の方法です。

再生計画とは返済計画のことを指し、3-5年年程度で返済をしなければいけません。

個人再生は借入金が5000万円以下の方しかできません。借入金を抱えているものの「家を手放したくない」などの理由がある方におすすめの方法です。

こちらも読まれています個人再生とは?手続きの条件・流れ・費用相場と5つのデメリット 個人再生(自己再生)は、住宅や車を維持したまま借金を大幅に減らせる債務整理方法ですが、適用条件が厳しく、手続きも煩雑です...この記事を読む

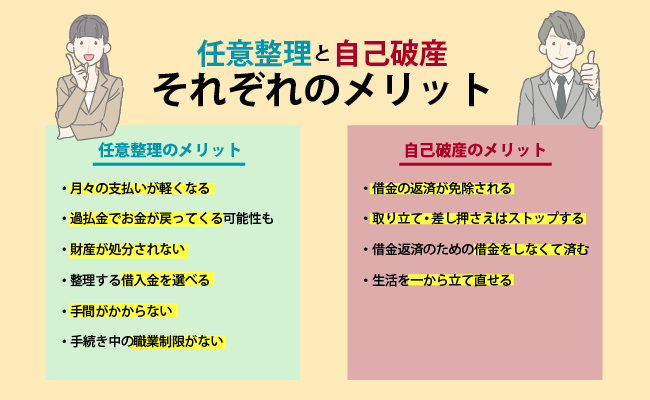

債務整理(任意整理)と自己破産のそれぞれのメリット

任意整理のメリット

- 月々の支払いが軽くなる

- 過払金でお金が戻ってくる可能性も

- 財産が処分されない

- 整理する借入金を選べる

- 手間がかからない

- 手続き中の職業制限がない

以下、内容について詳しく見ていきましょう。

月々の支払いが軽くなる

任意整理をするということは、利息を法定利率に引き直し計算し直すということですので、利息の負担が軽くなります。

そうすると月々の支払いも低くなり、生活が少し楽になるでしょう。借入金が家計を圧迫している場合なら、これまで返済に利用していたお金を別のことに利用することが可能になります。将来に向けた貯金などもうまく行きやすくなるでしょう。

過払金でお金が戻ってくる可能性もある

利息の再計算をしてみると、過去に利息を支払い過ぎていたケースがよくあります。この場合に、貸金業者に過払い金返還請求を行うことで、これまでに支払った利息が返ってくる可能性があります。

借金返済のために任意整理をしようと考えていたのに、実際はお金が戻ってくるということもありえます。過払金が発生していても借入金が残る場合は、その過払金と相殺という形で借金を全額返済できるケースもあるでしょう。

2010年7月以前に借入れをしている場合には、過払金が返還される可能性があります。またこれ以外でも対象になる可能性はありますので、気になる方は弁護士や司法書士に相談してみましょう。

財産が処分されない

先にお伝えした通り、自己破産の場合は持ち家などの財産を処分しなければいけません。しかし、任意整理では、このように現在所有する家や車はもちろん、預金なども処分する必要はありません。

借入金が減額されるだけであり、特にご自身が所有する財産が減ってしまうということはないでしょう。

法的な債務整理手続きでは良い部分だけでなく悪い部分も一緒に考慮して、選択する必要がありますが、任意整理の場合は財産処分がない点が大きな良い点の1つといえるでしょう。

整理する借入金を選べる

任意整理の特徴の1つに、自分で任意整理する借入金を選ぶことができるというものがあるでしょう。例えば、A、B、Cという3つの貸金業者、銀行などからお金を借りていたとします。このうちAだけを手続きの対象とすることを自分で選ぶことができるのです。

選べる利点としては、保証人に迷惑をかけたくないケースや知人から借りている場合など、その業者や人を避け借入金額を減額できる点が挙げられるでしょう。

特定調停を除き、他の手続きでは自分で選んで手続きを行うことはできないので、これは任意整理独特のメリットといえるかもしれません。

手間がかからない

任意整理の場合、借金を借りている貸金業者、銀行、信販会社などと直接交渉をすることにより、利息を減額できる方法を模索することになります。そのため、特に裁判所を通す必要もなく、手続きとしては簡便です。

当事者への負担も少ないという点はメリットの1つとして挙げられるでしょう。

他方、自己破産の場合は裁判所を通す必要があります。裁判所に申し立てを行い、借金が返済できない状態であることを認めてもらわないと、免除はされません。この点で手続きとしては大変であり、当事者への負担も大きいといえるかもしれません。自己破産と比べると任意整理は、手間も時間もかからないという利点があるのです。

職業制限がない

任意整理の手続き中も特に職業制限などはありません。士業などに就く方もこれまでどおりにお仕事に従事していただけます。交渉期間中に収入が途絶えるということがありませんので、この点はメリットの1つに挙げられるでしょう。

他方、自己破産の場合には一定の職業に限って職業制限があります。手続き間中には別の職業につく必要があるため日常生活に困難を強いる可能性もありうるでしょう。

こちらも読まれています自己破産すると家族はどうなる?影響するもの・しないものと迷惑をかけない方法 自己破産を検討する際、懸念されるのが家族への影響です。配偶者や子供、親など身近な人はどうなるのでしょうか。実際のところ、...この記事を読む

自己破産のメリット

- 借金の返済が免除される

- 取り立て・差し押さえはストップする

- 借金返済のための借金をしなくて済む

- 生活を一から立て直せる

以下で、メリットの内容の詳細を見ていきましょう。

借金の返済が免除される

まず、最大のメリットは借金の返済が原則としてすべて免除される点です。多重債務者は、借金を抱えすぎることにより生活すらできない状況に陥ってしまう可能性があります。抱えている借金がすべて免除されれば生活も楽になり、より良い生活を送ることができるでしょう。

他の債務整理では、利息の減額や元本の減額をすることは可能ですが、全ての債務の免除までは認めてもらえません。任意整理などの方法で借金問題解決が難しいケースでも、自己破産なら可能な場合は多くあるでしょう。

取り立て・差し押さえはストップする

自己破産の申し立てを行うと、この時点で取り立てや差し押さえはストップされます。多重債務者の方は、毎日貸金業者から取り立てを受けることに対し精神的にも負担を大きく感じているでしょう。これがなくなるだけでも大きなメリットといえます。

仮に弁護士に依頼した場合には、弁護士の受任通知を債権者に送付した時点で取り立て等は止まります。専門家に依頼することで早く精神的に解放されるという点は覚えておくべきでしょう。

借金返済のために借金をせずに済む

多額の借金を抱えている場合、借金の返済に苦労します。人によっては、借金を返済するために借金をしてしまい、どんどん借金が積み重なっていってしまうケースもあります。このような状況は多重債務者には少なくないため、これを未然に防ぐ必要があります。

自己破産をすれば借金がゼロになるため、「借金返済のための借金」はせずに済むようになります。自己破産が裁判所に認められれば、借金の返済についてはもう考えずに済むのです。

生活を一から立て直せる

多くの借金を抱えている生活をしていると、我慢しなければいけないことも増えていきます。毎日の取り立てや、生活費の工面、子どもがいる場合には習い事を制限するなども必要位なってくるでしょう。しかし、自己破産を行うことにより、借金が全て免除された場合には返済に回していたお金が別のことに利用することが可能です。

生活が潤うようになり、これまでの生活を改めようという良い機会になる方もいます。借金があるとマイナスからのスタートとなってしまいますが、借金が免除されたら0からのスタートです。生活を一から立て直すことができるので、精神的ストレスからも解放され、生活を楽に感じることができるでしょう。

また自己破産などの債務整理を行うと、経済的信用がなくなることで借金をすることが難しくなるため、今後また同様の問題を起こさずに済むという点も利点もあるでしょう。

こちらも読まれています自己破産とは?メリット・デメリットや生活への影響を解説 自己破産とは、自分が持っている財産や収入では借金が返済できない場合に、裁判所から「支払いができない」ことの認定を受け、借...この記事を読む

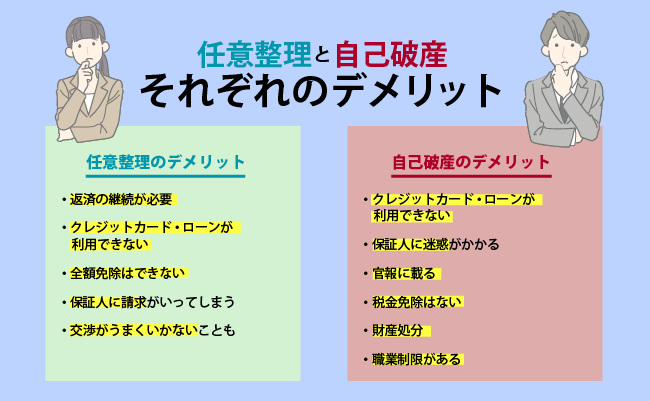

債務整理(任意整理)と自己破産のそれぞれのデメリット

任意整理のデメリット

任意整理のデメリットには以下がよく指摘されています。

- 返済の継続が必要

- クレジットカード・ローンが利用できない

- 全額免除はできない

- 保証人に請求がいってしまう

交渉がうまくいかないことも

以下、内容について詳しく見ていきましょう。

返済継続が必要

任意整理や自己破産以外の債務整理方法の場合、返済継続が前提となります。つまり、法的手続きで返済負担は軽くなりますが、一方で返済は最後まで続けなければいけないのです。

少し減額されれば返済は可能というケースなら心配は入りませんが、「返済継続が困難」という状況の場合は任意整理などの手続きをとることはできません。

例えば、現在失業中であり、預金もほとんどない状況など、定期的な収入がない場合で減額しても相当程度の返済が残る場合にはデメリットとなりえます。

クレジットカード・ローンが利用できない

毎日の生活で感じることが多い面倒な点としては、クレジットカードが利用できないことが挙げられます。債務整理をするということは、借りたお金を返すことができないということですので、経済的信用が落ちてしまいます。

これにより、クレジットカードが利用できなくなってしまうのです。またローンを組むことも同様です。経済的信用がなくなると利用することはできません。

経済的信用については、信用情報機関がデータとして債務整理に関する情報を保存しています。これを銀行や審判会社が閲覧することにより、経済的信用がない人は省かれてしまうのです。一般的にはこれを「ブラックリストに載る」といいます。債務整理情報の登録期間は任意整理で最低5年程度と言われていますが、いつ消去されるかは各信用情報機関によるでしょう。

全額免除はできない

任意整理の場合、減額できるのは利息のみです。元本は減額することができません。個人再生の場合は、元本を大きく減額することはできますが、全額返済免除はできません。全額免除が可能であるのは、自己破産だけということになります。

大きな借金を抱えている場合、利息の免除だけでは減額幅が少ないため借金問題解決に役立つとは限らないということです。自分に合った方法を選ばないと、「生活が改善されない」「失敗した」と感じてしまう原因となってしまいます。どれくらい減額されるのかについては最初に確認すべき点といえるでしょう。

保証人に請求がいってしまう

保証人になっている人は、任意整理が行われると当該貸金業者から「一括で支払え」という請求が来る可能性が高いでしょう。保証人が家族であり、一定程度話を通している場合は別として、いきなり請求が来たら誰でも怒ってしまいます。関係が悪化することは避けられないため、どうしても保証人がいる借金を整理しなければいけない場合は最初に話をしておくべきです。

あるいは、保証人がいる借金について任意整理は避けるなどの方法があるでしょう。保証人にどれだけの迷惑がかかるのか、関係をどれくらい重視しているのか、を考慮してから手続きに進むべきです。

交渉がうまくいかないこともある

任意整理の場合は、業者と直接交渉することで利息の減額を図ります。しかし、業者によっては「任意整理の交渉は取り合わない」という方針を取っている場合があります。この場合、任意整理以外の方法である裁判所を介する個人再生や自己破産を検討する必要があるケースもあるでしょう。

また任意整理自体の交渉は受けてくれるものの、非常に債務者に不利な案を提供してくるケースがあります。例えば、利息の減額は認めるが一括で返済することなどです。

いますぐ返済できない金額であるからこそ任意整理の交渉をしているのに、これでは交渉になりません。任意整理はあくまで当事者間の話し合いというスタンスのため、交渉が決裂すれば減額できないこともあり得るのです。

自己破産のデメリット

次に、自己破産の知っておくべき不利なポイントを見ていきましょう。デメリットとしては以下がよく指摘されています。

- クレジットカード・ローンが利用できない

- 保証人に迷惑がかかる

- 官報に載る

- 税金免除はない

- 財産処分

- 職業制限がある

具体的にどのような問題があるのか、以下でご説明いたします。

クレジットカード・ローンが利用できない

まず、クレジットカードとローンが利用できないことは、不利な点として挙げられます。その理由は任意整理の場合と同様であり、経済的信用がなくなってしまうからです。信用情報機関にもデータが残り、自己破産の場合には5-10年程度データが登録され続けることになります。

今後「家を買いたい」などの大きな買い物を想定している場合には、これが障害となることもあるため、人生計画の見直しが必要となるでしょう。クレジットカードが利用できないと、ネットショッピングやスマホの分割購入などで不便を感じることも多くなります。この時利用したいのが、デビットカードです。デビットカードは預金残高までしか使うことができないため、信用情報は必要ありません。クレジットカードの代わりのように利用する方も多いため、手続き後にぜひ取得してください。

保証人に迷惑がかかる

債務に保証人がいる場合には、必ず保証人に迷惑がかかります。自己破産を行うことで、保証人に請求がいくことになるためです。自己破産手続きをする人の場合、借金額も大きいケースが多く、保証人も一括での支払いはできないケースがほとんどです。

この場合、どうするかというと、保証人も債務整理手続きをとる必要があるのです。減額したり、期限を調整したりすることにより、返済の方法を考えることになります。

自己破産の場合は、任意整理のように自分で整理する借金を選ぶことは不可能です。つまり、保証人がいれば必ず問題が起きます。自己破産をする場合、保証人に身内や友人など大切な人がいる場合には先に報告しておくべきでしょう。保証人も一緒にどうすべきかを専門家を交えて話し合う必要があります。

官報に載る

自己破産すると、ご自身の名前や住所が官報という紙面に公表されます。官報は国が発行する機関紙のことであり、新聞のようなものです。一般の方が目にすることはほとんどありませんが、昔よりは確認方法は簡単になっています。というのも。ウェブで閲覧できるようになっているためです。

任意整理の場合には、誰にも知られずに手続きをすることも可能なケースが多いですが、自己破産の場合には少し難しいといえます。官報で広告される点もそうですが、先にあげた保証人の問題などもあるためです。もっとも、近所の人に知られるなどは、まずありえません。引越しなどの間接的な事実で知られることはあっても、官報を見ることはほぼないといえるからです。

税金免除はない

自己破産では、全ての借金が免除できますが、税金に関しては免除ができません。具体的には、年金、保険料、交通違反の罰金、所得税、住民税などです。滞納している場合には、支払いが必要であることを覚えておいてください。

財産処分

自己破産をする場合、所有する財産の多くを処分しなければいけません。具体的には、自由されるとして保護されないものとなります。例えば、車や持ち家などの高価な所有物、そのほか、株券や保険などもこれにあたります。預金も処分すべき財産に入りますが、生活に必要な99万円以下の現金や20万円以下の預貯金に、家財道具については所有できます。

職業制限がある

自己破産には、手続き期間中に職業制限が課されます。具体的には、士業や警備員、保険外交員、などの一部の職業に限られます。数ヶ月間はこれまでの食に従事できなくなってしまう可能性があるため、注意が必要です。

もっとも、手続きが終われば復職は可能です。また一般的な会社員などの場合は、職業制限がかかることもありませんので、サラリーマンの場合は関係ないでしょう。

債務整理と自己破産の違いまとめ

最後に債務整理と自己破産の違いをおさらいしておきます。大きなポイントとしては、以下を理解しておくことが重要です。

- 自己破産も任意整理も債務整理の1つ

- 借金の総額や支払いができるかどうかによって、債務整理方法を選ぶべき

- 自己破産では全ての借金が免除される

- 他の債務整理の場合、借金は残るが利息や元本が免除される

- 任意整理は、整理する借金を自分で選べて、利息が軽減される

- ブラックリストに載るデメリットはどの債務整理でも同じ

- 財産を失うのは自己破産のみ

債務整理をする場合は、自分の状況に向いている方法を選択するのが1つの成功の鍵と言えます。自分でできる手続きもありますが、できれば専門家である弁護士や司法書士に相談して手続きを進めていく方が安心です。

どの債務整理を選択すべきかを選ぶだけでも専門家の力を借りるべきですので、まずは弁護士に相談することから始めましょう。

債務整理に強く評判の良い弁護士事務所を探す

債務整理借金問題に悩んでいませんか?

- 複数の借入先があり、返済しきれない

- 毎月返済しても借金が減らない…

- 家族に知られずに借金を整理したい