個人再生とは?手続きの条件・流れ・費用相場と5つのデメリット

個人再生(自己再生)は、住宅を維持したまま借金を大幅に減らせる債務整理の方法ですが、適用条件が厳しく、手続きも煩雑です。

債務者本人だけでなく保証人に不利益を与えることもありますので、個人再生を行う際には、どのような影響があるのかを事前に確認する必要があります。難しい手続きになるので、専門家に相談しながら進めましょう。

目次[非表示]

個人再生とは?

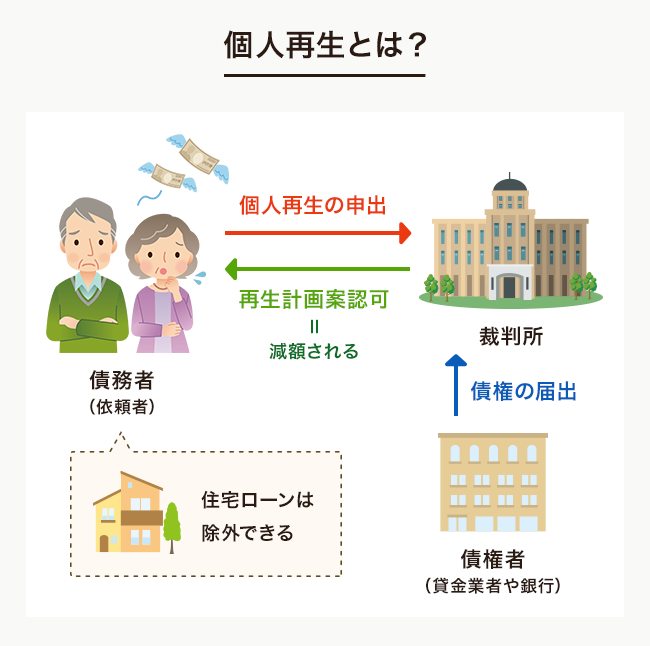

個人再生とは、住宅等の資産を処分せず維持したまま、債務を5分の1ほどに減額できる債務整理方法です。

借金などの返済ができなくなった人が裁判所に申し立てると、裁判所が選任した再生委員が、債務者と債権者からそれぞれ意見を聞き、再生計画を立てます。

債務者は認可された再生計画にもとづいて、借金を原則3年間(特別な事情がある場合は5年間)で分割して返済していきます。

裁判所に認められた減額後の借金を完済すれば、その他の借金については法律上返済義務が免除されます。

個人再生の種類と手続きの条件

小規模個人再生要件

手続きの条件

- 借金総額(住宅ローンを除く)が5000万円未満であること

- 将来、継続的(今後3~5年間)に、または反復して収入を得る見込みがあること

- 債権者の数および債権額で、2分の1以上の不同意がないこと

こちらも読まれています小規模個人再生とは?自営業者以外も手続きすることができるって本当? 個人再生には、小規模個人再生と給与所得者等再生の2種類の手続きがあります。どちらを選べばよいのか、もしくはどちらなら選べ...この記事を読む

給与所得者等再生要件

手続きの条件

- 借金総額(住宅ローンを除く)が5000万円未満であること

- 将来、継続的(今後3~5年間)に、または反復して収入を得る見込みがあること

- 給与等の定期所得があり、所得変動の幅が年間20%以下であること

- 可処分所得の2年分以上の支払いを条件とすること

こちらも読まれています給与所得者等再生とは?個人再生の可処分所得の算出方法も解説 給与所得者等再生手続きでは、小規模個人再生の要件のほかに「可処分所得の2年分以上」という要件もクリアしなければなりません...この記事を読む

細かい点で異なる部分はありますが、両者に共通しているのは「継続または反復して収入を得られる見込みがある」という点です。従って、失業中の方の利用はかなり厳しいと言えます。

個人再生の手続きの流れ

以下に個人再生手続きの流れを紹介していきます。

- 受任通知を賃金業者へ発送

- 法定金利に基づき引き直し計算

→過払い金がある場合は返還請求が可能 - 申し立て書類の準備

- 裁判所に申し立て

- 約一ヶ月後に個人再生手続きを開始

- 賃金業者へ債権届出を送付

- 債権認否一覧表を提出

- 弁護士が再生計画案を提出

- 書面による決議

- 裁判所から再生計画認可決定

- 再生計画に沿って返済

基本的には上記の流れ個人再生手続きは進んでいきます。

各項目の詳細については以下の記事で紹介していますので、詳しく知りたい方は合わせてご覧下さい。

こちらも読まれています個人再生手続きの流れ|弁護士への相談から解決までの期間は? 個人再生の手続きは、申立てから手続き終了までに最低6ヶ月、長ければ1年もかかります。長期にわたる手続きには、やはり専門家...この記事を読む

個人再生の手続き前に知るべきデメリット

借金返済に困っている方にとって、個人再生を行うことで得られるメリットは大きいですが、知らなかったでは済まされないデメリットもあります。実際に個人再生手続きを行う前に、確認しておくことが重要です。

利用するには収入の見込みが必要

個人再生には、主に個人商店主や小規模事業を営んでいる人を対象とした「小規模個人再生」と、主にサラリーマンを対象とした「給与所得者等再生」の2つがあります。利用するにはそれぞれ以下の条件が揃っていることが必要です。

手続きが煩雑で費用もかかる

専門家への依頼が必須

個人再生は、債務整理の中で最も難しいと言われており、法的に見てもかなり煩雑な手続きとなります。

裁判所に申し立てを行う為、厳格な様式が求められ、必要書類も多岐にわたります。また、必要条件である再生計画の立案は、多くの計算作業が伴うのでかなりの労力を要するので、素人がひとりで行うには無理があります。

従って、弁護士や司法書士など専門家へ依頼することとなり、それに伴う報酬費用が発生します。ただ圧縮できる金額と比べれば、費用はその数分の一であるケースが多いです。

手続き自体にかかる費用

手続き自体にも、申立手数料(収入印紙)が1万円、予納金(官報掲載費用)が1万2千円程度必要です。その他、裁判所によっては個人再生委員を選任する場合に、20万円ほどの費用がかかることもあります。

こちらも読まれています個人再生にかかる費用を徹底比較|条件や依頼人によって金額が変わります 自己破産をせずに借入額を大幅に減額できる個人再生。手続きについては、債務者本人が行う方法と、弁護士または司法書士に依頼す...この記事を読む

債権者平等原則があり、一部のみの返済ができない

個人再生手続きでは、住宅ローンを除く全ての借金が整理の対象となり、そこには債権者平等の原則という考えが適用されます。法律上、支払義務のある債務額を圧縮し免除する上で、一部の債権者のみを優遇してはならないからです。

消費者金融やクレジットカード会社、銀行、親兄弟等の親族や知人、会社など全ての債権者が、債権の種類、発生時期、額などの関わりなしに平等に扱われ、債務額に応じた比例配当を受けることになります。

親類縁者からの借金、保証人や担保付きの借金など、特定の債務について全額返済を行いたいと考える方もいるかもしれませんが、一部の債権者にのみ支払うことは偏頗弁済にあたります。

偏頗弁済の程度が著しい場合、不当な目的により不誠実な申し立てがされたとして、再生計画が認可されなかったり、申し立てが棄却されたりするというリスクが発生します。

保証人付きの借金は保証人に一括請求される

個人再生を行って借金に減額の効果を及ばせることができるのは、申し立てた債務者本人のみで、保証人の保証債務には影響がありません。債務者本人が個人再生を申し立てた時点で連帯保証人に保証債務の履行義務が発生し、債務全般について一括返済をする必要が生じます。

つまり、本人が個人再生の手続きをすることによって、保証人は借金を肩代わりしなくてはならなくなり、大きな不利益を与えてしまうことになります。

保証人がいる場合において個人再生を行う際は、保証人に対する影響を考え、事情を十分に説明し、保証人の理解を得る必要があります。

こちらも読まれています個人再生の自分・家族・保証人への影響~住宅ローン・自動車ローンはどうなる? 債務整理を考えたとき、様々なメリットがあり選択肢のひとつとなる個人整理。気になるのは、自分自身や周囲の人間への影響でしょ...この記事を読む

官報掲載や個人信用条項機関に事故情報として登録される

住所氏名の官報公告

官報とは、破産や相続などの裁判内容が掲載される、国が発行している新聞のようなものです。個人再生をすると、開始決定時、書面決議の時、認可決定時の3回、申立人の住所氏名等が掲載されます。

借金の金額や借入先の債権者名などが掲載されることはなく、また官報自体知っている人は少ない上に一般の人はほとんど目にしないものなので、官報に載ったからといって、知人に知られる可能性は低いと言えます。

ただ、関係するクレジット会社や金融機関では再度金融商品の取引を組むことができなくなったり、官報公告の情報をもとに闇金業者からダイレクトメールが届いたりすることがあります。

ブラックリストへの登録

個人再生の事実は信用情報機関に事故情報として登録されます。(いわゆる「ブラックリスト」への登録)

これにより、個人再生の場合は約5~10年間借入が制限され、自動車ローンや住宅ローン契約等ができなくなります。

クレジットカードが作れなくなる

上記官報に掲載される関係で、個人再生をするとクレジットカードを使うことができなくなります。

また、クレジットカードを利用した買い物や借り入れも行うことができません。

個人再生の手続きをする前に知るべきメリット

借金を大幅に減らせる

記事の冒頭でも少しだけ触れましたが、個人再生を行うことで借金の元金を大幅に減らすことができます。

ケースにもよりますが、再生委員が建てた再生計画が認可されれば債務は5分の1まで減ることが多いです。

債務者は借金を3年間(事情がある場合は5年間)かけて分割で返済していき、完済すると法律上からも返済義務が免除されます。

裁判所を通すので債権者が決定に従う

任意整理には法的強制力がないため、債権者が納得せず債務整理に応じてもらえないケースがあります。

しかし個人再生は裁判所を通した手続きのため法的強制力があり、債権者は前述した再生計画が認可されれば従わざるを得ません。

つまり、債権者の意向に左右されずらい債務整理の手段と言えます。ただし、個人再生の一種である小規模個人再生を利用する場合は債務者からも一定の同意が必要です。

借金の理由が問われない

一般的な自己破産の手続きをする場合、ギャンブルや明らかに無計画な浪費は「免責不許可事由」とされ、申立をしても債務整理ができないケースもあります。

しかし個人再生には免責不許可事由の定めがないため、理由がギャンブルや浪費であっても手続きが可能です。

マイホームや車を保持できる

自己破産の場合、マイホームや車といった時価20万円以上の財産は基本的にすべて処分され、債権者に配当されます。住宅ローンの支払いをしている最中でもそれは変わりません。

しかし個人再生の場合、住宅ローンの有無に関わらずマイホームや車といった高額の財産を維持することが可能です。人によってはこれが個人再生を利用する最大のメリットといえるでしょう。

個人再生と他の債務整理方法の違い

債務整理を検討する場合、個人再生以外にも選択肢があり、借金や債務、保有財産の状況などをふまえ、最も適切な債務整理方法を選択していくことになります。

ここでは個人再生と他の債務整理方法の違いを確認していきましょう。

個人再生と任意整理の違い

個人再生と任意整理は、どちらも債務整理の手続きの一つですが、いくつかの違いがあります。

借金の減額効果(範囲)の違い

まず、借金の減額に関しては、任意整理でカットできるのは基本的に借金のうち利息の部分のみです。

個人再生では利息だけでなく元本も減額でき、借金の総額を5分の1~10分の1程度まで減らすことが可能です。

借金の圧縮効果としては任意整理より個人再生の方が上回ります。

裁判所を介するか、介さないか

任意整理と個人再生ではそもそも手続きの方法、進め方が異なります。

個人再生は裁判所を介して行いますが、任意整理は裁判所を介さずに債権者と直接交渉します。

個人再生には手続き条件がある

個人再生には手続きを利用するのに

- 安定収入があること

- 借金の総額が5,000万円以下であること

などの条件を満たす必要がありますが、任意整理にはこうした決まった条件は特にありません。

こちらも読まれています債務整理とは?メリットとデメリットや仕組みについて詳しく解説 債務整理をすれば借金の悩みを解決できることはよく知られていますが、債務整理とはどのようなもので、どうして借金問題を解決で...この記事を読む

個人再生と自己破産の違い

個人再生と自己破産についても比較していきましょう。個人再生と自己破産の違いとして代表的なものは以下の通りです。

返済の要否

自己破産では原則として借金の支払い義務が免除される、つまり借金はゼロになります。

個人再生では、借金は減額されますが支払いの義務そのものは残ります。

裁判所に提出した再生計画にもとづき、分割して返済していく必要があります。

財産の処分

財産処分の有無に関しては、自己破産では生活に必要最低限の財産(自由財産)を除き、すべての財産を処分することになります。

破産者の財産はお金に換えられ(換価処分)債権者に対する配当として、すべての債権者に対して公平に分配されます。

個人再生では基本的に財産を処分する必要はありません。

特に住宅ローンの残った自宅は個人再生では残せる可能性があります。

その場合、住宅資金特別条項により、住宅ローン以外の借金が個人再生の対象となります。

資格制限の有無

資格制限の有無に関しては、自己破産では保険募集人や警備員など特定の資格を必要とする職業に就くことが制限されますが、個人再生では制限はありません。

個人再生の費用相場

弁護士に依頼した場合の個人再生の費用相場は、手続き時の実費などを含め総額50万~60万円程度と言われています。

おおまかな内訳は以下の通りです。

| 相談料 | 30分5,000円程度 |

|---|---|

| 着手金 | 30万円程度 |

| 成功報酬 | 20~30万円程度 |

実際には、相談料を無料としている法律事務所も少なくありません。

住宅ローンがあり、家を残しての個人再生の場合、費用が高くなる法律事務所も多いようです。

また、債務整理の相談では、相談者の状況も考慮し分割払いに対応してくれる法律事務所も多数あります。

費用や支払い形態は弁護士や法律事務所によってそれぞれ異なるので、正式に依頼・契約を結ぶ前に、金額の見積もり、支払い形態をハッキリ確認しておくことをおすすめします。

まとめ

個人再生を検討するなら、まずは弁護士に相談を

住宅を守りながら債務を圧縮できる個人再生。要件の厳しさや手続きの煩雑さなどデメリットもありますが、専門家に依頼することでスムーズに進めることも不可能ではありません。

手続きを検討される際は、知識と経験が豊富な弁護士や司法書士に相談されることをおすすめします。

債務整理に強く評判の良い弁護士事務所を探す

債務整理借金問題に悩んでいませんか?

- 複数の借入先があり、返済しきれない

- 毎月返済しても借金が減らない…

- 家族に知られずに借金を整理したい