口座凍結とは?債務整理で銀行口座が凍結される期間と対象対策

銀行からの借り入れを債務整理する場合、銀行は債務者の口座を凍結し、残っている預貯金を残債との相殺に充てます。一時的に引き出しや引き落としができず不便になるので、債務整理前に預貯金は全て引き出し、給与受け取り口座や公共料金などの引き落とし口座も変更する等、口座凍結に備えた事前の対応が重要です。

口座凍結とは?

口座凍結とは、銀行の判断によって口座からの引き出しや引き落としが一時的にできなくなる措置です。

口座凍結によるデメリットを減らすためには債務整理を依頼した弁護士と相談しながら進める必要があります。

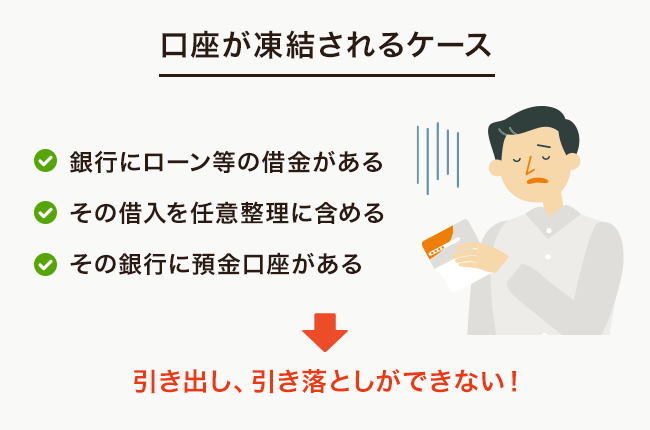

どんなケースで口座凍結される?

口座が凍結されるのは、その持ち主が病気などで亡くなった場合や、銀行からの融資や銀行系カードローン・クレジットカードが債務整理の対象となっている場合です。

今回紹介するのは後者の債務整理のパターンとなります。

なお、任意整理や特定調停では銀行を口座凍結の対象から外すこともできます。一方で個人再生や自己破産は債務者が抱える複数の債務を、まとめて整理するので選択できません。

口座凍結の流れとその後

まず弁護士に債務整理を依頼すると、弁護士は債権者に受任通知を送ります。受任通知は債務整理の手続きに入ることを知らせ、債権者からの取り立てをストップさせるものです。

これを受けて銀行は債務者の口座を凍結します。債権者である銀行は、少しでも債権を回収するために凍結した口座の預貯金と債務を相殺することが可能です。債務者にとっては、預貯金を残したまま口座が凍結されてしまうと、生活費や急な出費で手持ちが不足した時に困ります。

口座凍結後の債権は保証会社へ

相殺後も債務が残る場合は、銀行は残債を保証会社に請求します。保証会社は債務者に代わって返済を行います。

これを代位弁済と言い、凍結時の預貯金額を差し引いた債権は銀行から保証会社に移ります。このあと債務者が返済を行なっていく相手は保証会社です。

債務整理による口座凍結の期間はどれくらい?いつまで続く?

口座凍結は一時的な措置なので、条件を満たせば口座は再び利用できるようになります。

そのため、一般的に口座の凍結は代位弁済が完了した時点で解除されるケースが多いです。目安は1~3か月とされています。解除された後は以前と同じように預貯金の出し入れが可能になります。

詳細な期間は銀行により異なる

ただし、凍結が解除されるまでの期間は銀行によって様々です。1か月だけなら何とか乗り切れるかもしれませんが、長引けば生活が苦しくなります。

せっかく解除されても代位弁済で残高がゼロになっていればお金を引き出せません。口座凍結には事前の対策が不可欠なのです。

債務整理による口座凍結の対象

どの銀行口座が凍結されるか知っていれば、凍結に備えて準備をしておくことが可能になります。債務整理対象の消費者金融・クレジットカード会社が銀行と同系列の場合の口座凍結についても説明します。

どの口座が凍結される?

債務者が保有しているすべての銀行口座が凍結されるわけではなく、任意整理の対象になっている銀行の口座のみ凍結されます。

もともと借り入れやカードローンなどの利用がなければ、口座凍結の対象にはなりません。融資を受けていない、あるいは債務整理の対象に入っていない銀行の口座は従来通り利用できます。

こんなケースは凍結される?

同じ銀行で別々の支店に2つの口座を持っている人が、片方の口座を債務整理すると、どうなるのでしょうか。この場合、残念ながらもう一つの口座も凍結される可能性が高いです。

一方、銀行からの借り入れはないが同じグループの貸金業者からの借金を任意整理する場合は、その銀行の口座は凍結されません。グループが同じでも別会社なので、預貯金と債権は相殺されないのです。

口座凍結への対策

口座凍結そのものを回避する方法はありませんが、日常生活への影響をなるべく小さく抑えることはできます。

口座凍結前に注意すべき点

最も大切なのは、弁護士が銀行に受任通知を送る前に債務者が行う対策です。弁護士からもアドバイスがあるはずですが、以下の3点を忘れずに行います。

預金を全て引き出しておく

まず、債務整理の対象になっている銀行の口座からは預金を全て引き出しておきます。銀行に受任通知が届いた後にお金を引き出そうとしても、口座を凍結された後では手遅れです。生活再建と借金返済を両立するには、預貯金は現金として手元に置くか、凍結されない銀行口座に移しておきましょう。

給与の振込先を変更する

給与の受け取り口座が債務整理の対象の銀行となっている場合は、凍結後に振り込まれた給与が引き出せなくなる可能性があります。勤務先に事前に振込先の変更を依頼しておきましょう。

引き落としの支払い方法を変更する

口座凍結では、債務者がお金を引き出せないだけでなく、決済手段にも利用できません。家賃・公共料金・携帯電話代の引き落とし口座が債務整理の対象となっている場合は、凍結されない口座や振込用紙の利用など、支払い方法を変更しておきます。

口座凍結後に注意すべき点

では、凍結後の口座に他者から入金された場合や、新規の口座開設にはどのような影響があるのでしょうか?

凍結口座に入金があった場合

口座凍結後に売り掛け金などが振り込まれた場合、銀行がそのお金と債務を相殺することは法律上禁じられています。しかし引き出すにためは、銀行だけでなく代位弁済をした保証会社の了承が必要になるなど手続きが面倒になるケースが多いので、そのお金をすぐに生活費や返済に充てることは現実には難しいのです。

第三者から入金の予定がある場合は、他の口座への振込を案内する必要があります。

他行で口座開設できる

どの債務整理手続きの場合も、口座凍結後に他の銀行で新しく口座を開くことは可能です。銀行口座開設では、クレジットカードの作成やローンの審査のような信用情報に基づく与信判断は行われないからです。

債務整理で銀行を対象とするなら、口座凍結は回避することができません。任意整理や特定調停の場合は銀行を対象から外すこともできますが、将来利息はカットされないというデメリットも生じます。口座凍結と返済計画全体のバランスを探るには弁護士などの専門家に相談しましょう。

口座凍結とはまとめ

今回は債務整理に伴う口座凍結について詳しく解説しました。

一度口座凍結をされてしまうと様々な行動が制限されていまいます。解決するためにも一度、弁護士に無料相談をしてみることをおすすめします。

債務整理に強く評判の良い弁護士事務所を探す

債務整理借金問題に悩んでいませんか?

- 複数の借入先があり、返済しきれない

- 毎月返済しても借金が減らない…

- 家族に知られずに借金を整理したい