借金の一本化と債務整理、将来を考えるとどちらを選ぶべき?

借金の一本化とはどういうものなのか、明確に知っている方は少ないでしょう。借金の一本化と債務整理では目的が異なります。借金の一本化は返済の負担を軽くするための方法です。一方、債務整理は自己破産のように借金の返済自体の放棄も視野に入れます。それぞれメリットとデメリットを踏まえた上で、どちらを選んだほうがよいのか、選択の基準を紹介します。

「借金の一本化」と「債務整理」の違いってどんなもの?

「借金の一本化」と「債務整理」には、それぞれの特色があります。両方とも借金返済の方法のひとつですが、それぞれがどのような目的で、どのような返済の仕方をするのかについて、具体的に見ていきましょう。

金利を下げることができる「借金の一本化」

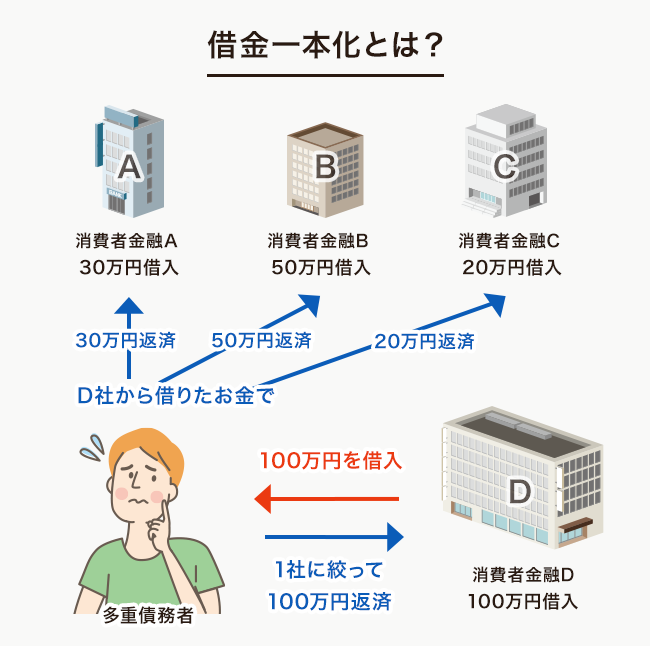

「借金の一本化」とは?

借金の一本化とは、複数の借り入れ先がある多重債務者が新規の金融機関に返済先を変えることです。借金をしていない金融機関から低金利で貸付を受け、そのお金で他の貸金業者等の借金を完済します。その後、低金利で貸付を受けた銀行に借金を返済する、という流れです。

「おまとめローン」と呼ばれることも

例えばA、B、Cという3つの金融機関に2万円ずつ計6万返済していたものをD社に月5万ずつ返済していくというイメージです。新たな返済先となるD社には、今まで借りていたところよりも金利が低い金融機関を選ぶのが一般的です。金融機関の商品名で「おまとめローン」とも呼ばれています。

おまとめローンで借金を一本化するメリット・デメリットを解説

債務整理は借金自体を減らすことが目的

債務整理は、借金を整理する方法の総称です。独自に行うこともできますが、弁護士や司法書士などの専門家の力を借りたほうが成功します。債務整理には次の5つがあります。

1. 任意整理

裁判所を通さず債権者(借金の借先)と話し合いにより、利息のカットや借金の減額などを行います。現状の借金額では無理があるが、今後、収入もあるので借金を返していきたいという人には最適なものです。

2. 特定調停

借金の返済を続けていくことが難しい人が、債権者と返済方法について話し合って生活や事業の建て直しを図るための手続として民事調停の特例として定められたものです。利息制限法所定の上限で利息を引き直して債務を減額してもらうことなどができます。裁判所を通す必要があり、相手方の住所を管轄する簡易裁判所に申し立てをします。

3. 個人再生

減額された借金を3年以内に返す方法です。任意整理に比べると借金額を大きく減らすことができるので、額が多い人には個人再生のほうが向いています。ただし裁判所を通す必要がありますので手続きが煩雑となります。

4. 自己破産

自己破産をすると裁判所に申し立てることによって代わりにすべての借金を免除してもらいます。

借金返済に苦しむ人にとっては一番、効果的です。ただし自分が生活するための必要最低限のもの以外の財産を提供する必要があり、場合によってはマイホームなども手放す必要があります。

5. 過払い金返還請求

利息制限法の制限金利を超えて、払いすぎた利息のことを過払い金といいます。払い過ぎた利息を取り戻すために、債権者にその利息の返還を要求することが、過払い金請求とばれるものです。人によっては、100万円以上の過払金が戻って来るケースもあります。

借金の一本化と債務整理のメリットとデメリット

借金の一本化と債務整理にはそれぞれメリットとデメリットがあります。それらを把握した上で、自分にとってどちらの方法を選ぶのがいいのか考えましょう。どちらがいいのかよくわからないという場合は、弁護士などの専門家に相談して決めるのもおすすめです。

借金の一本化のメリット・デメリットとは

生活への影響を最低限にできるのが魅力

借金の一本化のメリットは、生活への影響が少ないことです。債務整理の中では、最も社会的な信用に関するダメージが少ない任意整理でも、最低5年は新しいローンを組めない、クレジットカードを作れないといった制約が生じます。また金利が低くなるので“利息分”の返済額は少なくなる、返済先や返済日が一つにまとまるため返済計画を管理しやすくなるといったメリットもあります。

ただし、借金が減るわけではない点に注意!

デメリットは、利息は減っても借金自体が減額されるものではないということです。場合によっては、返済期間が延びたことにより、支払利息の合計が増えてしまうということもあります(1月あたりの利息が減っても、返済月数が増えれば利息の額が増えるため)。

債務整理のメリット・デメリットとは

借金額を減らせることがメリット

債務整理のメリットは、借金自体を減額できることです。任意整理や個人再生を選択すれば、マイホームなどの財産を残すこともできます。

ローンでの買い物はしばらくできない

一方、ローンが組めなくなるというデメリットがあります。借金はなにも浪費生活だけから必要となるものではありません。車のように仕事や生活をするためには必要で、かつ現金だけでは購入できない物があります。最低5年以上ローンが組めない、借金ができないのでは、生活に支障をきたすこともあります。

債務整理を選択したほうがよいケース

債務整理をすると生活に影響があります。このような事態を回避するため、ひとまず債務整理を見送り、「借金の一本化」を選ぼうかなと考える人はいると思います。ただ、その際“現状の収入ベース”で本当に借金を返せるかということを、再度確認すべきです。

収入を急激に増やすことはできない

昇進や転職による収入増加を期待する人は多いのですが、昨今、収入を劇的に増やすことは難しくなっています。その理由は、額面上の金額と実際の手取りの金額が異なることにあります。

収入が増えると、税金や社会保険料も増える

仮に額面上の収入が増えたとしても、社会保険料や所得税などの税金の額も多くなるので予想より手取収入は増えません。借入状況や収入などの多様な要素によって千差万別ですが、返済額が年収の2割を超えているときは、債務整理を検討したほうがよいです(住宅ローンを除く)。つまり年収400万の人であれば、年間の返済額が80万を超えるときです。

年収と手取りの金額は大きく違うことに注意!

年収400万といっても手取りベースにすると300万を超える位ですので、年間80万を返済していくと生活はかなり厳しくなります。住宅ローンは利率が低くかつ返済期間を長く延ばせるのでもう少し返済するのが楽ですが、年収の25%を超えると危険だと言われています。こう考えると、収入が増えても手取りはさほど増えないということがよく分かるではないでしょうか?

早めに専門家に相談するのが解決の糸口

まずは「借金の一本化」をして様子を見ようという人もいるでしょう。借金の一本化をしてもなお、返済が難しければ、債務整理に切り替えればいいという考えです。しかしその方法はお勧めしません。

借金の一本化により、履歴が掴めなくなる

借金の一本化をすると、今まで返済してきた借金の詳細が掴めなくなる恐れがあるからです。履歴が不明になると過払い金の請求がスムーズにいかなくなります。さらに過払い金の請求には時効があるため、時間が経てば経つほど不利となります。

悩んでいても利息は増えるばかり。早めに相談を

投資には機会喪失という言葉があります。迷っているうちにタイミングを逸して儲ける機会を逃すことです。借金の返済にも同じことが当てはまります。悩んでいる間に利息は加算され、過払い金を取り戻すことも難しくなっていきます。債務者にとってどの方法が一番適しているのか、先延ばしせず早めに結論を出すことが望ましいです。結論がでない場合は、まずは弁護士や司法書士に相談することをお勧めします。

債務整理に強く評判の良い弁護士事務所を探す

債務整理借金問題に悩んでいませんか?

- 複数の借入先があり、返済しきれない

- 毎月返済しても借金が減らない…

- 家族に知られずに借金を整理したい