生活保護で借金は消えない|受給中の返済や新たな借入は厳禁です

目次[非表示]

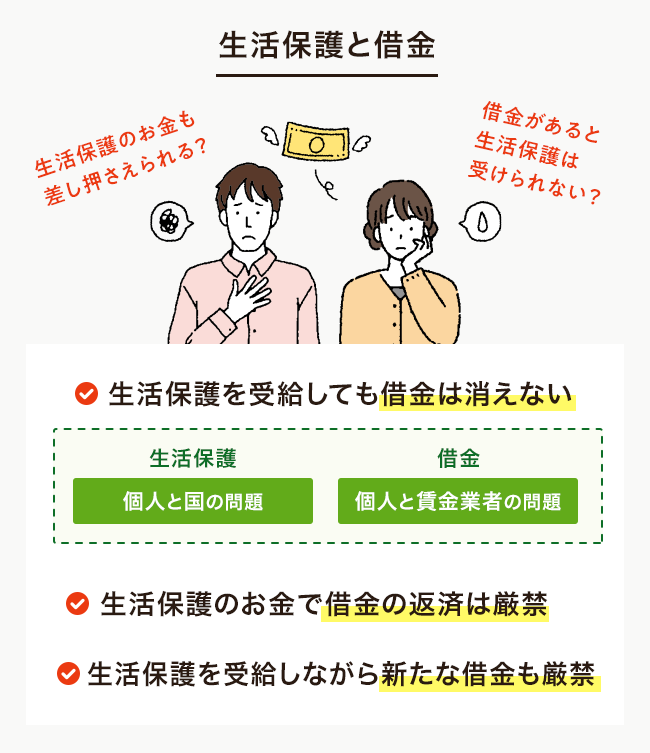

生活保護で今ある借金は消えない

生活保護を受給してもこれまでに背負った借金は消えることがありません。たとえどれだけ生活に困窮していたとしても返済義務は消えません。

これは借金は個人と賃金業者の、生活保護は個人と国との間に交わされるお金のやり取りで別問題のためです。

申請すれば借金が消える…と勘違いしている方は多いので注意しましょう。借金を消すには弁護士などに依頼をし、債務整理をするしかありません。

生活保護の受給要件に借金は関係ない

生活保護の受給要件に、「借金があるとダメ!」という項目はありません。生活保護の受給要件は一つ、「国の定める基準の最低生活費に、収入が満たない」ことです。

ただし、その前提として手持ちの預貯金や資産を処分するなど、様々な手だてを活用し尽くす必要があります。具体的には下記を行う必要があります。

- 預貯金などの資産の活用

- 能力の活用(※働く能力がある場合は、その能力に応じて働く)

- 年金など他の制度の活用

- 親族など扶養義務者からの援助の活用

生活保護を受給しながら借金の返済は厳禁

上記のとおり、借金があっても生活保護を受給することは可能でした。ただし生活保護を受給しながら借金を返済することはできません。

その理由は、生活保護の制度趣旨にあります。

生活保護は生活のためのお金であり借金の返済のためのお金ではないから

国は、生活保護制度を「生活に困窮する方に対し、その困窮の程度に応じて必要な保護を行い、健康で文化的な最低限度の生活を保障するとともに、自立を助長する」ためにあると定義しています。

生活保護によって受給できる保護費は、衣食住といった「最低限度の生活」を維持するために使うものですので、借金の返済に使うことはできないのです。

生活保護で借金の返済費用は支給されない

生活保護費として支給されるものは下記のとおりです。

- 日常生活に必要な費用(食費・被服費・光熱水費等)

- アパート等の家賃

- 義務教育を受けるために必要な学用品費

- 医療サービスの費用

- 介護サービスの費用

- 出産費用

- 就労に必要な技能の修得等にかかる費用

- 葬祭費用

見ればわかるとおり、借金の返済に使う費用は支給されません。

生活保護で借金返済をすると打ち切りになることも

生活保護を受給しながら、ナイショで借金返済をすることもオススメできません。

なぜなら生活保護費から借金の返済をしたことが発覚した場合、不正受給とみなされ、生活保護費の支給が停止・打ち切りになる可能性が高いからです。

また、停止や打ち切りにならずとも、返済した金額については、同額を一括徴収される可能性もあります。更に厳格な処分が下れば、不正受給分の140%の金額を徴収されたり、刑事告訴されて懲役や罰金を科されたりといったこともありえます。

生活保護で借金を返済したことが発覚する理由

生活保護行政を担当する福祉事務所は、金融機関の口座を調査することができます。

生活保護受給中は、いつでも調査が可能であり、お金の流れに不審な点があれば厳しく追求されることとなります。

生活保護を受給しながら新たな借金をするのも厳禁

生活保護費が打ち切りになる

生活保護を受給しながら、新たな借金をすることは、オススメできません。なぜならば、生活保護を受給しながら新たな借金をした場合、その金額は福祉事務所に収入として認定され、「これだけ収入があるのだから保護費は要りませんね」と判断されるからです。

つまり、生活保護費の停止・打ち切りにつながる可能性があるのです。また、仮に停止・打ち切りにならずとも、新たな借金と同じだけ、受給額が減額されます。

そして前記のとおり、福祉事務所は金融機関の口座を調査することができるため、ナイショで新たな借金をしても、不正が発覚し不正受給のペナルティが課される可能性が高いです。

債権者から生活保護費を差し押さえられることはある?

生活保護費は差し押さえられない

カードローン会社などの債権者が生活保護費を差し押さえすることは、法律上、禁止されています。

生活保護費が取り上げられては、国の保障する最低限度の生活は保てませんので、納得の制度と言えば納得の制度です。

カードローン会社からの支払い督促が止むわけではない

しかし、あくまでも差し押さえが禁止されているだけであり、借金はそのまま残っています。

したがって、生活保護を受給した旨をカードローン会社に通知し、支払いの猶予を願い出たとしても、必ずしも借金の督促が止むわけではありません。

生活保護の受給前に作った借金はどうしたらいい?

債務整理をするのが最適

では、生活保護を受給するに当たり、今までの借金はどうしたらよいでしょうか?

解決策としては、債務整理という方法があります。

債務整理とは、借金を減額あるいはゼロにする制度

債務整理とは、今までの借金を減額あるいはゼロにする制度です。

借金が減額され、あるいはゼロになり、生活に多少なりとも余裕が出れば、場合によっては生活保護を受けずに自立した生活を送ることも可能かもしれません。

なお債務整理には、下記の4種類の方法があります。

- 任意整理

- 個人再生

- 自己破産

- 特定調停

こちらも読まれています債務整理とは?メリットとデメリットや仕組みについて詳しく解説 債務整理をすれば借金の悩みを解決できることはよく知られていますが、債務整理とはどのようなもので、どうして借金問題を解決で...この記事を読む

以下ではそれぞれの制度について簡単に紹介していきます。

債務整理で減額できる金額を種類別に紹介

任意整理で減額できる借金

任意整理とは、裁判外でカードローン会社と交渉し、借金の減額・返済方法の変更を行う制度です。払い過ぎていた金利分の減額や、和解以降の利息をカット可能です。

また、払い過ぎていた金利分の引き直し計算をした結果、本来の借金以上に返済していた場合には、過払い金返還請求を行うことで、過払いになっているお金が返還される可能性があります。

こちらも読まれています任意整理とは?債務整理との違いやメリット・デメリット、よくある質問まとめ 借金整理の方法について調べると、普段聞きなれない言葉がたくさん出てきます。今回は「債務整理」と「任意整理」はどう違うのか...この記事を読む

個人再生で減額できる借金

個人再生とは、裁判所に個人再生の申し立てを行い、借金の減額・返済方法の変更を行う制度です。借金総額にもよりますが、最大で9割の借金を減額することができるため、任意整理よりも大幅に借金を圧縮できます。

こちらも読まれています個人再生とは?手続きの条件・流れ・費用相場と5つのデメリット 個人再生(自己再生)は、住宅や車を維持したまま借金を大幅に減らせる債務整理方法ですが、適用条件が厳しく、手続きも煩雑です...この記事を読む

自己破産は借金の支払いをゼロにしてくれる

自己破産とは、裁判所に自己破産の申し立てを行い、借金をゼロにする制度です。

金額が大きい場合、もっとも適している債務整理の方法でしょう。

特定調停で減額できる借金

特定調停は、原則的に債務者本人が裁判所に特定調停の申し立てを行い、借金の減額・返済方法の変更を行う制度です。

任意整理と共通する点も多い制度ですが、任意整理と比較すると大幅な減額を行うことが難しいケースが多いです。

結論:基本的には借金がゼロになる自己破産がベスト

しかし、それでもやはり生活が苦しく、借金問題を解決しながら生活保護の受給もしたいということであれば、4種類の債務整理の中でも、自己破産を選ぶべきです。

なぜなら、任意整理・個人再生・特定調停では、いくら借金が減額されたとしても数年間に渡り借金を返済し続けなければならず、その行為は最初に述べたとおり不正受給とみなされ、生活保護費の打ち切りなどのペナルティを課される可能性が高いからです。

その点、自己破産は借金をゼロにできるため、生活保護の受給には何の支障もありません。

債務整理は生活保護を受給する前にするべき

前述した通り、生活保護を受給しても借金が減るわけでも返済の催促がなくなるわけでもありません。

そのため、生活保護を受給する前に、債務整理をすべきです。債務整理をすれば、借金が減額あるいはゼロになります。そうなれば生活保護を受給せず自立した生活を送れるかもしれません。

自己破産と生活保護に共通するデメリット

新たにクレジットカードを作ること・借り入れをすることができない

自己破産をすると、信用情報機関のブラックリストに載るため、5年程度の間は新たにクレジットカードを作ること・借り入れをすることができません。

しかし、生活保護を受給する場合、新たにクレジットカードを作ることがそもそも難しいため、自己破産をしようがしまいが、その点は同じです。なお、新たにクレジットカードを作れない理由は、クレジットカードの申し込み時に安定した収入がないとみなされ、通常は審査に通らないからです。

新たな借り入れも、生活保護を受給する場合は収入認定されてペナルティを課されてしまうため、自己破産をしようがしまいが、実際のところできない選択なのは同じです。

よって、自己破産で、新たにクレジットカードを作ること・借り入れをすることができなくなっても、生活保護を受給するのであれば、取り立てて問題とはならないでしょう。

財産を没収される

自己破産では、生活に必要な最低限の財産を残し、全ての財産が没収されます。

しかし、生活保護では、「預貯金などの資産の活用」が受給の前提条件となるため、受給段階ではすでにめぼしい財産はなくなっているのが通常です。

よって、自己破産をしようがしまいが、財産が手元に残らない点は生活保護も同じであるため、自己破産することで財産が没収されても、生活保護を受給するのであれば、取り立てて問題とはならないでしょう。

生活保護と共通しない自己破産のデメリット

職業に制限がある

自己破産をすると就ける職業に制限があります。債務の免除が確定するまで、弁護士等の士業や生命保険外交員、警備員等の職業に就けなくなります。

一方、生活保護を受給するに当たっては、職業制限はありません。

しかしながら、自己破産による職業制限の期間は、通常はほんの数ヶ月であり、債務の免除が確定すれば復職も可能です。また、生活保護の受給中は最低生活費が支給されますので、自己破産で職業制限がかかり一時的に仕事ができなくなっても、生活に困ることはありません。

氏名・住所が官報に載る

自己破産をすると、国の機関紙である官報に氏名・住所が載ります。そのため、第三者に自己破産を行ったことが知られてしまいます。

一方、生活保護は、一般に向けて受給の有無を公告されることはありません。

こちらも読まれています自己破産とは?メリット・デメリットや生活への影響を解説 自己破産とは、自分が持っている財産や収入では借金が返済できない場合に、裁判所から「支払いができない」ことの認定を受け、借...この記事を読む

借金がある状態で生活保護を受給する場合は弁護士に相談

借金問題を解決して生活保護を受給したい場合は、弁護士に相談することがオススメです。その理由は下記のとおりです。

弁護士はベストな債務整理方法を教えてくれる

弁護士は、事案に応じたベストな債務整理方法を教えてくれます。

借金問題を解決しながら生活保護の受給もしたいということであれば、自己破産がオススメだと前述しました。けれども、弁護士に借金の状況を相談すれば、自己破産ではなく個人再生や任意整理で借金問題が解決し、生活保護を受給せずに済む場合もあるかもしれません。

自己破産は債務整理の最終手段とも言えますので、弁護士のアドバイスにより他の債務整理方法で済むのであれば、それに越したことはないでしょう。

弁護士は正確・迅速に借金問題を解決できる

弁護士は借金問題の専門家です。債務整理の手続きには、いずれも複雑な法的知識やテクニックが必要で、素人が容易にできるものではありません。その点、借金問題の専門家である弁護士であれば、正確・迅速に手続きを遂行します。

弁護士は生活保護申請に同行できる

生活保護の申請は、弁護士に依頼せずとも可能です。しかし、生活保護を担当する役所の中には、残念ながら申請の受理をしぶるところもあります。その点、弁護士に同行を依頼すれば、スムーズに受理される可能性があります。生活保護の申請同行を単体で扱う弁護士はそう多くありませんが、借金の相談をする際に、生活保護の申請同行について訊いてみるのも一つの手です。

初回の法律相談が無料の弁護士もいる

借金問題を抱え、生活保護の受給を考えるくらいですから、法律相談の料金は気にかかるところだと思います。しかし、借金問題を取り扱う弁護士は、初回相談料を無料にしている場合も多いです。

借金問題で悩み、生活保護の受給をお考えでしたら、まずは弁護士に相談をしてみましょう。弁護士は、借金問題でお悩みの方の味方です。弁護士という専門家の手を借りて、悩みをすっきり解決しましょう。

債務整理に強く評判の良い弁護士事務所を探す

債務整理借金問題に悩んでいませんか?

- 複数の借入先があり、返済しきれない

- 毎月返済しても借金が減らない…

- 家族に知られずに借金を整理したい