債務整理(任意整理)後に住宅・マイカーローンをいつ組める?注意点も紹介

債務整理(任意整理)を経験した人は住宅ローン・自動車ローンが組めるのでしょうか?一定期間が経過して信用情報が回復すればローンを組める可能性があります。審査では安定収入など経済的な信用が重視されます。審査基準は会社ごとに異なるので、一社で落ちても諦めずに、一括審査を活用するなど複数の会社を検討することが大切です。

目次[非表示]

債務整理後(任意整理)に住宅ローン・マイカーローンをいつ組める?

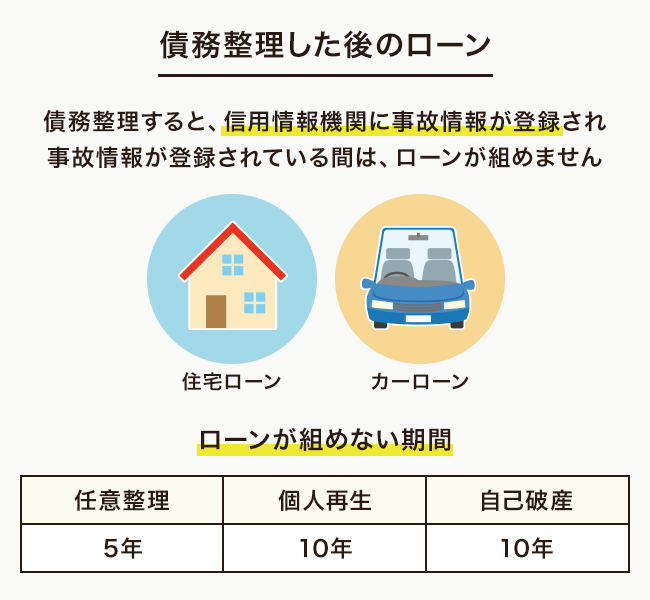

過去に債務整理を行った人でも、5年間が経過すれば住宅ローンやマイカーローンを組むことが可能です。

これは債務整理による事故情報が信用情報機関に登録される期間が約5年のためです。この辺りは詳しくは後ほど解説しています。

ただローンは組めても制限が伴う

しかし、ローンを組める時期には制限があります。もし、債務整理を行った直後でもローンが組めたとしたら、その人はまた返済に行き詰るかもしれません。

そうなればローンを組みたい人にも金融機関側にも不幸な結果となってしまいます。

そのため債務整理をした企業と同じグループだと社内独自のブラックリストにより、5年後であってもローンが組めない可能性があります。

債務整理(任意整理)時の事故情報はいつ消える?

信用保証機関には、「株式会社シー・アイ・シー(CIC)」、「株式会社日本信用情報機構(JICC)」、「全国銀行個人信用情報センター(KSC)」の3つがあり、この中で情報の交流も行われています。

そしてこの事故情報の登録期間は、債務整理の種類や機関によって異なります。

任意整理・個人再生・自己破産の場合

CICでは5年

任意整理や個人再生については、その事実を直接登録する仕組みはありませんが、債務整理手続きの前に返済に延滞が3か月以上あれば、登録期間は5年間となります。自己破産の登録期間も5年間です。

JICCでも5年

任意整理・個人再生・自己破産のいずれも、事故情報の登録期間は5年間です。

KSCでは5~10年

任意整理に関する情報は登録していませんが、保証会社が代位弁済をした場合は5年間登録されます。個人再生・自己破産の場合、事故情報の登録期間は10年です。

その他の場合

特定調停の場合5年~7年

ブラックリストに事故情報が載る期間は5年から7年間です。

過払い金請求の場合はケースによる

事故情報が登録されるどうかは、借金を完済しているかどうかで異なります。

まだ返済が終わっていない時に過払い金請求をすると、事故情報として登録されるケースがあります。

債務整理(任意整理)後に新たにローンを組む際の注意点

信用情報機関での記録がなくなれば、その時の収入状況に応じて、マイカーローンや住宅ローンを組めます。その際、金融期間が最も重視するのは、安定した職や収入があるか否かといった、本人の経済的な信用度です。

債務整理の対象になった金融機関を選ばない

以前にも住宅ローン・マイカーローンを組んだことがある方は、注意が必要です。もしそのローンが債務整理の対象になったのなら、金融機関は今もあなたを信用してくれるでしょうか?

金融期間に事故情報は残る

信用情報機関への事故情報登録は一定期間を経過すれば削除されます。しかし一度債務整理の対象となった金融機関には、その会社独自のデータベースに事故情報が残っています。そのため、

その金融期間で再度ローンの申し込みができる可能性はほぼないでしょう。

こちらも読まれています任意整理後の信用情報(ブラックリスト)はいつ回復する?完済後から5年? 事故情報が残っている限り、借金を完済しても新しくローンを組んだりするのは困難です。通常5年ほど経過すれば情報は削除されま...この記事を読む

他の金融期間では審査が通る場合も

他の金融機関でマイカーローンや住宅ローンを組みたい場合、申し込み時点の経済状況に問題がなければ、審査を通過した事例がたくさんあることも事実です。ローンを検討する場合は、債務整理をしなかった金融機関を選びましょう。

住宅ローンは一括審査を利用する

ローンを組む場合に大切なのは、比較・検討してベストなプランを探すことです。債務整理を行った人も同様です。

こちらも読まれています任意整理後でも住宅ローンの審査に通る?住宅ローンを組む3つの方法を紹介 住宅購入時に多くの方が利用することになる、住宅ローン。任意整理を行った場合は、住宅ローンの審査にどんな影響があるのでしょ...この記事を読む

担当者により審査基準が違う

金融機関では、会社の審査基準はもちろん、担当者やその上司によってもローン審査基準の判断が微妙に異なります。たとえ一社の審査に落ちたとしても悲観せずに、他にも当たってみることが大切です。

一括審査を利用する方法もある

住宅ローンの場合は、インターネット上で複数の会社の審査に一括で申し込めるサービスがあるので、利用してみるのがおすすめです。

事故情報が消えるまでカードローンもできない

債務整理後は住宅ローンやマイカローンだけでなく、新たにカードローンを組むこともできません。

これは事故情報が消えるまでそもそもクレジットカードが作れないことに起因しています。

また、カード会社によっては独自にブラックリストを持っているので5年が経過して信用情報機関からデータが消えたあとでも新しいクレジットカードを作れないケースもあります。

こちらも読まれています任意整理後にクレジットカード発行やカードローン審査に通過する方法とは? 任意整理をすると、信用情報機関に「事故情報」として登録されます。5年はクレジットカードを持つことができず、5年経過しても...この記事を読む

債務整理(任意整理)後のローンが不安なら弁護士に相談

事故情報が登録されると最低でも5年はローンが組めません。この間は生活を軌道にのせ、自動車や住宅を購入するための頭金づくりの期間ととらえるのが良いでしょう。

これから債務整理を検討している人で将来のローンへの影響が不安な方は、弁護士などの専門家に一度相談してみることがおすすめです。

債務整理に強く評判の良い弁護士事務所を探す

債務整理借金問題に悩んでいませんか?

- 複数の借入先があり、返済しきれない

- 毎月返済しても借金が減らない…

- 家族に知られずに借金を整理したい